(8 votes - 4,50 / 5)

(8 votes - 4,50 / 5)  Loading...

Loading...

Présentons tout d’abord un état des lieux de la dette budgétaire française.

La dette budgétaire française a atteint 1 826 milliards d’Euros à fin novembre 2019. Il s’agit de la dette de l’Etat, uniquement. Sa gestion est confiée à l’Agence France Trésor (AFT).

Le tableau ci-dessous donne une bonne idée de l’évolution de cette dette depuis 20131 :

Tableau 1

| En milliards d’EUR | Fin 2013 | Fin 2014 | Fin 2015 | Fin 2016 | Fin 2017 | Fin 2018 | Fin Nov. 2019 |

| Encours de la dette négociable | 1 457

|

1 528 + 4,87%2 |

1 576

+ 3,14% |

1 621

+ 2,86% |

1 686

+ 4,01% |

1 756

+ 4,15% |

1 826

+ 3,99% |

| A moyen & long terme | 1 283

88,06%3 |

1352

88,48% |

1 424

90,36% |

1 487

91,73% |

1 560

92,53% |

1 644

93,62% |

1 713

93,81% |

| A court terme | 174

11,94%4 |

175

11,52% |

153

9,64% |

134

8,27% |

126

7,47% |

113

6,38% |

113

6,19% |

A fin 2019, la durée moyenne de la dette à moyen et long terme est de 8 ans et 262 jours (8,7 ans) ; durée qui n’a que très peu évolué depuis 2013. Celle de la dette à court terme est de 120 jours.

La dette budgétaire a donc augmenté de près de 4% en moyenne par an depuis 2013 et, le résultat de 4% d’un chiffre qui augmente, est d’autant plus croissant en valeur.

La charge de la dette budgétaire annuelle, c’est-à-dire, le montant des intérêts à payer, est en très légère diminution, la baisse des taux, ne compensant que faiblement la hausse des montants à emprunter, et des montants d’indexation des OATi€ à rembourser.

| En milliards d’EUR | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019

(LFR5) |

2020

(LFI6) |

| Charge7 de la dette | 42,3 | 42,0 | 42,0 | 42,6 | 40,0 | 41,7 | 42,1 | 38,6 |

| Charge/dette | 2,90% | 2,75% | 2,66% | 2,63% | 2,37% | 2,37% | 2,31% | XXXX |

L’année 2020 en est un très bel exemple : les calculs de la charge prévisionnelle de la dette doivent tenir compte du montant de plus de 5,6 milliards d’EUR, que l’AFT devra rembourser au titre de l’OAT indexée 2.25% 25 juillet 2020. La baisse des taux n’a donc pas vraiment pu participer à la diminution de la charge de la dette …En tout cas, nous sommes bien loin des prévisions de la Banque de France de début 2019.

Compte tenu de l’importance du montant de la dette de l’Etat, sachant que la charge d’intérêt représente plus de 40% du déficit budgétaire, il est évident que la plus haute vigilance, quant aux différents taux d’emprunt sur les différentes échéances, doit être de mise.

En 2020, il est prévu que l’AFT doive emprunter 235 milliards d’Euros. Un taux d’intérêt de 1% supérieur représente donc 2,35 milliards d’Euros, somme non négligeable, qu’il faudra emprunter l’année d’après.

La gestion du risque de taux est un exercice auquel chaque entreprise, soumise à des emprunts et/ou des placements financiers, qu’elle soit privée ou publique, doit se soumettre.

Doit-elle emprunter/placer à taux variable ? A taux fixe ? Se couvrir contre une baisse ou une hausse des taux d’intérêt tout en profitant d’une évolution favorable ? Mélanger les stratégies ? Ne rien faire ?

Sur le marché de gré à gré (Over The Counter – OTC), il existe divers instruments, des produits dérivés, qui peuvent s’adapter à chaque stratégie : les Swaps de taux d’intérêt (Interest Rate Swap – IRS), les Forward Rate Agreement (FRA), les Caps & Floors (Options de taux d’intérêt), les Options sur swap (Swaption) pour les plus classiques. Il en existe bien d’autres, plus exotiques, qui permettent d’élaborer des stratégies assez judicieuses si les conditions de marché le permettent.

Enfin, les contrats de futures sur taux d’intérêt des marchés organisés, qui offrent une excellente liquidité, sont des alternatives ou des compléments, plus souples, mais parfois plus complexes à utiliser du fait de leurs caractéristiques, qui ne sont pas toujours en adéquation avec les encours à gérer. Ces instruments, côtés notamment sur l’EUREX, feront l’objet d’un autre article. Ici, nous nous limiterons aux instruments de gré à gré.

Ce qui est important, est que le prix de marché de chacun de ces instruments dépend, entre autres, de la forme de la courbe des taux, c’est-à-dire de sa pente, ascendante ou descendante et du signe de ses taux. Plus précisément, le sous-jacent qui permet le pricing des instruments dérivés de taux est la courbe de taux futurs (Forward).

Ceci étant dit, quelles étaient/sont les conditions de marché en France pour les entreprises « emprunteuses », comme l’Etat, qui désireraient gérer leur risque de taux ?

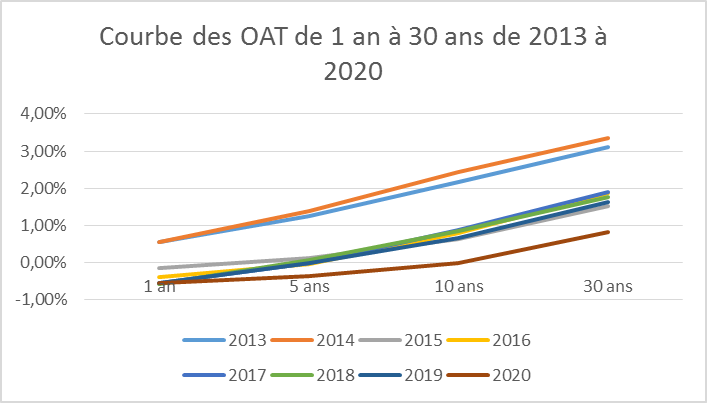

Le graphique ci-dessous8 montre, clairement, la baisse des taux qui a eu lieu depuis 2013, et le décrochage depuis 1 an, notamment sur les périodes longues.

Pour bien montrer que la courbe de taux de 2020 s’est aplatie, nous avons diminué les taux de 2013 de 1% dans le graphique suivant, l’échelle d’un graphique pouvant être trompeuse.

La pente de la courbe des taux de 2020 est visiblement plus plate que celle de 2013, jusqu’à l’échéance 10 ans.

Qu’en est-il de la courbe des taux futurs ?

A une courbe de taux de pente positive (ascendante), correspond une courbe de taux futurs ascendante aussi, mais de pente plus importante, car il faut prendre en compte l’effet de la capitalisation sur le taux du FRA et l’absence d’arbitrage possible. La pente sera alors d’autant plus importante que les taux seront élevés. Il en est de même lorsque la pente de la courbe est descendante. Et, lorsque la courbe est plate, la courbe de taux Forward est de pente légèrement positive.

Notre courbe de taux étant pour ainsi dire plate, et nos taux étant proches de zéro, la courbe des taux futurs de X mois dans 3 mois du 23 janvier 2020 est également quasiment plate. Les taux des FRA 3 mois dans 1 mois, dans 3 mois, dans 6 mois …jusqu’à dans 15 mois sont autour de -0,40%.

Au fur et à mesure que les échéances s’éloignent, les taux augmentent très légèrement. Par exemple, le FRA 1 an dans 2 mois vaut – 0,26%, le FRA 6 mois dans 18 mois – 0,31% …

En conclusion :

- Les taux d’intérêt sont au plus bas (négatifs jusqu’à 10 ans)

- La courbe de taux est quasiment plate jusqu’à 10 ans

- La courbe de taux futurs (également négatifs sur de nombreuses périodes) est aussi quasiment plate

Beaucoup de bonnes conditions sont réunies pour optimiser une gestion du risque de taux.

L’Etat a plusieurs solutions pour gérer son risque de taux :

- Transformer certaines souches à taux variables

Pour transformer un encours d’OAT, par définition à taux fixe, à taux variable, il suffit de mettre en place un swap de taux d’intérêt dans le sens suivant : l’Etat reçoit le taux fixe et paye le taux variable.

En prenant l’exemple de l’OAT 0.00% 25 mars 2025, sachant que le swap 5 ans contre Euribor 6 mois est de -0,18%9, les flux seraient :

A chaque échéance de coupons, l’Etat devra payer les intérêts de l’OAT, en l’occurrence 0,00% et recevra le taux fixe du swap de – 0,18% :

– 0 ,00% + (- 0,18%) = – 0,18%

Tous les 6 mois, l’Etat payera le taux variable, l’Euribor 6 mois :

– (- 0,3290%) = +0,3290%10

En faisant abstraction de la capitalisation, du fait du faible niveau du taux à 6 mois, à chaque période l’Etat recevrait : 0,18% +0,3290% = + 0,1490% pour un emprunt à environ 5 ans, à comparer avec le coupon de 0,00%.

Le point mort, par rapport aux conditions initiales, est lorsque l’Euribor 6 mois atteint -0,18% (hausse de 0,1490%), c’est-à-dire le taux fixe du swap, puisque dans ce cas les flux de l’IRS sont annulés. Bien évidemment, chaque période de gain passée, participe à la hausse du point mort futur.

Quelle serait alors l’échéance optimale pour

transformer une souche de dette à taux variable ?

Le graphique ci-dessous représente la courbe des rendements des BTF & OAT comparée à celle des swaps de taux d’intérêt au 23 janvier 2020 :

Le taux fixe du swap est supérieur au taux de l’OAT sur les échéances inférieures environ à 10 ans. La situation s’inverse ensuite.

Cette différence s’appelle le « coût de la liquidité ».

En cas de crise de la liquidité, les taux fixe de swap sont inférieurs aux taux d’intérêt classique11. Par exemple, ce phénomène a eu lieu en 2008, période durant laquelle les banques avaient du mal à se refinancer.

En, revanche, lorsqu’il y a beaucoup de liquidité sur le marché, le taux fixe du swap est supérieur aux taux dits de « dépôts » ou « cash ». Les échéances optimales pour que l’Etat transforme sa dette à taux fixe à dette à taux variable sont donc celles inférieures à 10 ans.

- Faire des FRA court terme pour garantir des taux futurs

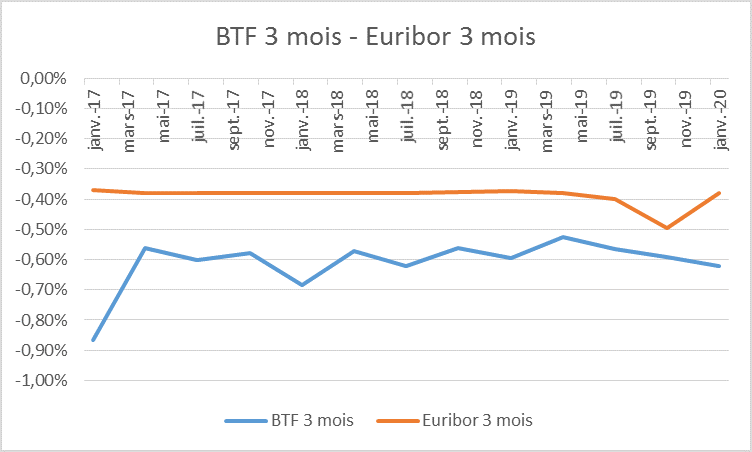

Le principe du FRA est de fixer un taux futur. Par exemple, si une entreprise désire fixer un taux d’emprunt de 3 mois pour dans 3 mois, elle pourra mettre en place un FRA à -0,39% contre Euribor 3 mois. Si dans 3 mois, l’Euribor 3 mois est supérieur à 0,39%, alors l’entreprise recevra la différence. En revanche, s’il est inférieur à 0,39%, elle paiera la différence. Cet instrument est traditionnellement mis en place lorsque l’entreprises emprunte justement à taux variable, l’Euribor 3 mois. La corrélation entre le taux d’emprunt et la couverture est alors parfaite.

Or, comme le montre le graphique ci-dessous, la corrélation entre les taux des Bons du Trésor, qui composent la dette à court terme de l’Etat, et l’Euribor 3 mois est inexistante. Les rendements des BTF sont bien plus volatiles, alors que l’Euribor 3 mois est très statique.

En conclusion :

- Les couvertures par FRA ne sont pas du tout adaptées à la situation de l’Etat,

- Il en est donc de même pour tous les autres instruments, tels les options de taux d’intérêt, qu’elles soient vanilles12 ou exotiques, dont le sous-jacent est la courbe des FRA

Il ne reste donc à l’AFT que peu de stratégies possibles :

- Mise en place de swaps de taux d’intérêt lorsque que le coût de la liquidité est négatif

- Augmenter la part de sa dette à court terme, c’est-à-dire augmenter sa part de variable pour profiter des taux d’intérêt négatifs

Mais, l’AFT doit également assurer le refinancement de l’Etat. Elle ne doit pas se mettre en risque de liquidité en diminuant trop ses durées d’emprunt, ni en risque de contrepartie, si elle doit recevoir des montants d’intérêt.

L’exercice de l’AFT n’est pas facile.

Les publications de l’AFT ne font pas état de mise en place de swap ou de tout autres instruments de couverture ces dernières années.

En revanche, l’AFT dit qu’elle a abaissé son exposition au risque de taux en réduisant son encours de dette à court terme grâce aux primes d’émission. Était-il judicieux de diminuer ses emprunts à court terme alors que les taux étaient négatifs et ne risquaient pas de devenir positifs en quelques mois ?

De plus, une entreprise placeuse et/ou emprunteuse est constamment en risque de taux, quoiqu’elle fasse. Le tableau ci-dessous résume ce constat :

| A taux variable | A taux fixe | |

| L’entreprise est emprunteuse … | Est en risque à la hausse des taux | Est en risque à la baisse des taux |

| L’entreprise est placeuse … | Est en risque à la baisse des taux | Est en risque à la hausse des taux |

La dette de l’Etat étant en grande majorité à taux fixe (plus de 90%), nous pouvons dire que l’Etat est en risque à la baisse des taux, et ceci depuis toujours. Cette affirmation peut être atténuée si l’on tient compte du fait que chaque année environ 15% de la dette est renouvelée.

Ceci signifie aussi, que si même l’AFT « s’interdit d’avoir des vues de marché sur l’évolution des taux », ne rien gérer revient également à faire des anticipations. Ne rien faire est une stratégie comme une autre.

En émettant des OAT à coupons élevés, l’AFT a donc préféré récupérer de la trésorerie à court terme, plutôt que d’assurer des coupons plus faibles à moyen et long terme.

Corsetée par ses souches d’OAT, pour les rendre liquides, l’AFT a collecté la somme totale de 16,5 milliards d’EUR en primes d’émissions sur l’année 2019.

C’est donc 16,5 milliards que l’Etat n’a pas eu à emprunter en émettant des BTF, d’où la baisse des encours (voir tableau 1).

En réalité, récupérer des primes d’émission revient à emprunter un montant qui sera remboursé petit à petit à chaque date d’anniversaire de l’OAT, et ceci sous forme de coupons. Cela ressemble à un remboursement échelonné.

La charge de la dette à court terme est donc différée dans le temps, sans alourdir les statistiques des nominaux empruntés.

Alors que la charge de la dette à moyen et long terme ne diminue pas, comme elle le devrait, du fait de la baisse des taux, tant que de nouvelles souches à des taux inférieurs ne sont pas émises.

L’effet de la baisse des taux sur la charge de la dette sera vraiment représentatif en différé. Le montant total des encours des nouvelles souches créées depuis 3 ans ne représente à aujourd’hui que 355 milliards d’EUR, 20% de l’encours total.

Les coupons de ces nouvelles OAT sont encore au-dessus du taux d’intérêt du marché, l’AFT obtiendra encore quelques primes d’émission en les émettant, mais bien moindres qu’avec les anciennes obligations.

Conclusion :

La gestion du risque de taux n’est pas un exercice facile car, quoiqu’il soit décidé, le risque existe toujours. L’exercice est d’autant plus compliqué pour l’AFT qui doit gérer un sous-jacent particulier. Les instruments des marchés de gré à gré ne semblent pas particulièrement adaptés, excepté le swap de taux. En revanche, les contrats de taux d’intérêt côtés sur l’EUREX pourraient l’être, quoique … d’autres risques pourraient alors apparaitre.

I.Klein

[1] La source de nos chiffres est le site de l’AFT. [2] Taux de croissance par rapport à l’année précédente de l’encours total de la dette. [3] Part de l’encours de la dette à moyen & long terme dans la dette totale. [4] Part de l’encours de la dette à court terme dans la dette totale. [5] Loi de Finance Révisée. [6] Loi de Finance Initiale. [7] Source : Compte Général de l’Etat (CGE). [8] Source pour les taux d’intérêt : Banque de France. [9] Pricing du 22 janvier 2020 [10] Euribor 6 mois du 22 janvier 2020 [11] En payant le taux fixe du swap et en plaçant des fonds (même montant que sur le swap) sur la même échéance, du fait du manque de liquidité, se refinancer à taux variable est compliqué et le taux est alors supérieur au taux variable de référence du swap. [12] Classiques, comme la glace à la vanille.